| 理財殿堂 | 397

名下擁有不動產卻面臨資金周轉需求時,透過房屋設定抵押貸款是活化資產最常見的方法之一,但許多屋主在面對銀行或民間貸款機構時,常因不熟悉地政流程與法律專有名詞而感到擔憂,深怕自己的權益受損,究竟設定抵押權會影響房屋所有權嗎?辦理房屋設定抵押需要權狀正本嗎?這些都是申辦前必須釐清的關鍵問題。在文章中,我們會協助你拆解房屋設定抵押的 5 大流程步驟、規費計算與潛在風險,讓你的不動產價值發揮最大效益,並順利取得資金挹注!

房屋設定抵押是什麼?帶你搞懂費用計算

當聽到「房屋設定抵押」時,許多人會擔心是不是把房子過戶給銀行了,或者害怕房子從此不屬於自己,這部分也是許多民眾會誤解的地方,房屋設定抵押在法律上稱為「擔保物權」,是指將名下的不動產作為借款的擔保品,設定給債權人(如融資公司、銀行)。

抵押權與房屋所有權的區別

為了確保你在簽約時權益不受損,必須先清楚區分「所有權」與「抵押權」的差異。

- 房屋所有權:代表擁有該房屋的完整權利。你可以自由居住、裝潢、出租收取租金,甚至決定要賣掉或贈與給他人,即便房子設定了抵押,這些權利依然屬於你。

抵押權:是一種「優先受償權」,銀行或債權人設定抵押權後,並沒有取得房子的實體控制權,他們不能隨意換鎖或趕人,這份權利只在房屋被拍賣變現時才會生效,確保他們能比普通債權人優先拿回借出的錢。

什麼情況需要房屋設定抵押?

房屋設定抵押不只是買房才會遇到,根據你的資金用途與債權人不同,主要分為以下 4 種情境。

- 購屋房貸(一胎):這是最基礎的形式,當你購買房屋資金不足向銀行貸款時,銀行會要求設定第一順位抵押權,通常期限最長、利率最低。

- 房屋增貸:當房價上漲或原本的房貸已經還了一部分,你再次向「原貸款銀行」申請增加額度,這時通常不需要重新設定,只需變更契約權利內容。

- 房屋轉貸:為了追求更低的利率或延長寬限期,將房貸餘額從 A 銀行轉移到 B 銀行,這需要先塗銷原本 A 銀行的抵押權,並重新設定給 B 銀行。

- 借款擔保(二胎/民間借款):在已經有第一順位房貸的情況下,因為急需資金,再用同一間房子向第二家銀行或民間融資公司借款,此時會設定「第二順位抵押權」。

延伸閱讀:二胎房屋增貸怎麼辦?申請門檻、利率範圍和貸款額度看這裡

什麼是最高限額抵押權?

當你拿到抵押權設定契約書或調閱謄本時,常會發現上面的「擔保債權總金額」比你實際借到的錢還多,這是因為設定了「最高限額抵押權」。若你向銀行貸款 1,000 萬元,銀行通常會設定 1,200 萬元 的最高限額抵押權,多出來的 20% 是用來涵蓋未來可能產生的利息、遲延利息或違約金,這是保障債權人的合理緩衝,不用過度驚慌。

| 比較項目 | 普通抵押權 | 最高限額抵押權 |

| 擔保範圍 | 僅擔保「特定的單筆債務」。 | 擔保「一定範圍內」的不特定債務,包含本金、利息、違約金。 |

| 設定金額 | 通常等於借款金額。 | 通常設定為貸款金額的 1.2 倍。 |

| 特點 | 還清該筆債務後,抵押權歸於消滅。 | 只要在約定限額內,還款後再借款,不必重複辦理設定與塗銷。 |

規費計算方式

辦理房屋設定抵押除了利息成本,還有「政府規費」與「代書費」這兩筆開銷,建議在申辦前先試算清楚。

地政登記規費:這是繳給政府的費用,依規定為「設定金額」的千分之一。

- 計算公式:設定金額(通常是貸款金額 × 1.2)× 0.1%

- 試算:假設你貸款 1,000 萬,設定金額為 1,200 萬,則需繳交規費 12,000 元。

代書費 / 地政士費用:若委託專業代書跑流程,市場行情約在 4,000 元至 6,000 元之間,如果你的房屋抵押案件較為複雜,費用會再依情況增加。

延伸閱讀:房地產抵押全解析:教你用房子貸款可以貸多少!貸得安心又不吃虧

房屋設定抵押是什麼?帶你搞懂費用計算

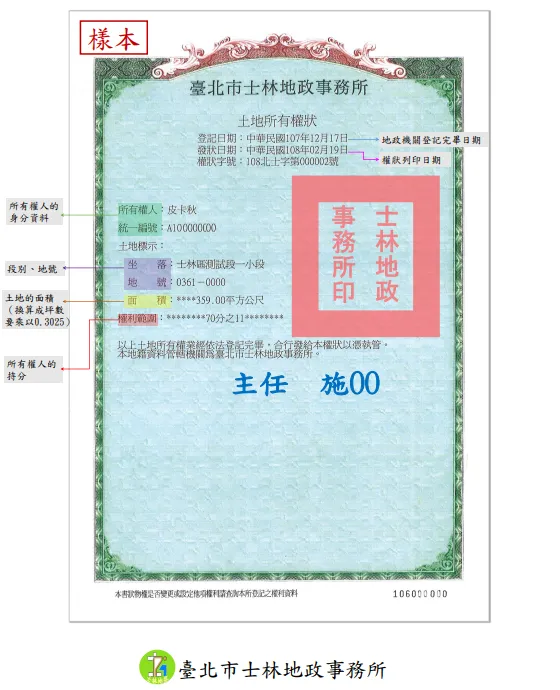

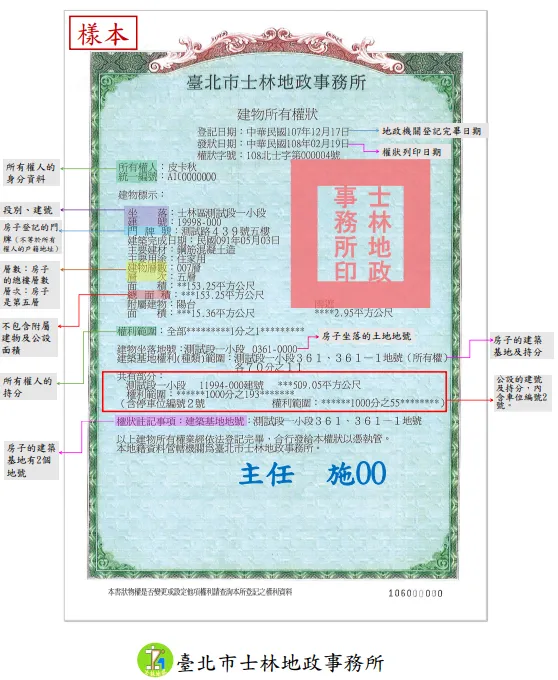

無論你是找銀行還是民間融資公司,房屋設定是需要權狀正本的,這是一個必要的法定程序。

通常在辦理房屋設定抵押時,你會將權狀交給專業的代書或地政士,代書會將權狀連同印鑑證明、身分證影本等資料,整份送到地政事務所。待審查完畢、設定手續完成後,地政事務所會發給債權人一張「他項權利證明書」,而原本的「建物/土地所有權狀」則會退還給你。

- 確認權利真實性:地政人員必須確認這份權狀是最新的,且沒有被註銷或謊報遺失。

- 註記與換發:早期地政人員會在權狀上蓋上「設定抵押」的註記章,現在大多數地區已經電子化,不再硬性規定要在紙本上蓋章,但在送件過戶或某些特定變更登記時,地政機關仍需回收舊權狀,換發新權狀給你。

權狀不在身邊,先做這3件事!

沒有權狀絕對無法完成房屋設定抵押,你可以先進行以下 3 件事:

- 確認權狀去向與狀態:如果確定遺失,建議先去地政事務所或線上調閱「建物/土地登記謄本」,這份謄本可以讓你看清楚房子目前的產權狀態,確認是否遭到他人冒名補發或非法設定。

- 向地政事務所申請「補發」:若確定權狀遺失,你需要本人攜帶身分證、印鑑章到地政事務所申請「書狀補給」。

- 注意申請時間:為了防止有人惡意謊報遺失來騙取新權狀,地政機關會進行公告 30 天的程序,這 30 天內如果無人提出異議,才會正式補發新權狀給你,因此,如果你有急用的資金需求,務必將這一個月的等待期估算進去。

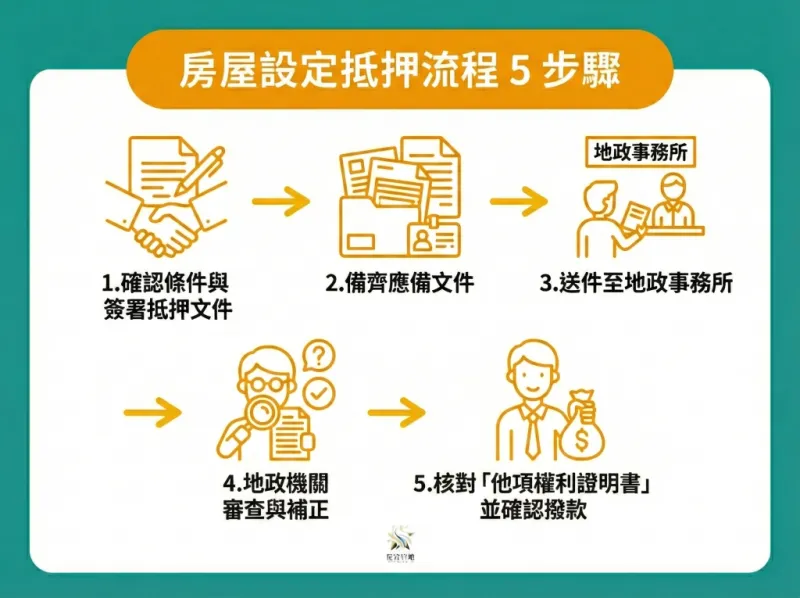

房屋設定抵押流程 5 步驟

整個過程通常需要 3 到 7 個工作天,若能預先了解這 5 個關鍵步驟,不僅能縮短等待撥款的時間,還能避免因文件缺漏而被退件的窘境。

確認條件與簽署抵押文件

你會簽署一份「土地建築改良物抵押權設定契約書」,這份契約是將來地政機關審核的依據,在正式送件前,這是雙方「合意」的最重要階段,你必須與貸款機構詳細確認貸款方案的具體內容,包含:

- 貸款金額與利率:確認最終核准的額度與年利率。

- 還款方式:是本息攤還還是只繳利息。

- 綁約期限:是否有違約金條款。

備齊應備文件

簽約後,接下來就是準備送審資料,為了確保流程順利,建議你一次將以下文件備齊,避免來回補件浪費時間。

- 土地及建物所有權狀「正本」:這是最核心的文件,地政事務所必須核對。

- 身分證「影本」:需正反面清晰影印,有時需核對正本。

- 印鑑證明:這份文件非常重要,需向戶政事務所申請。請注意,印鑑證明的有效期限通常為 1 年,部分銀行要求 3 個月或 6 個月內,且用途欄位建議註明「辦理不動產抵押設定」。

- 印鑑章:必須與印鑑證明上的印章完全一致。

送件至地政事務所

資料備齊後,需要將案件送到房屋所在地的地政事務所辦理登記,此步驟通常有兩種方式。

- 親自辦理:由屋主(義務人)與債權人(權利人)共同到場辦理。

- 委託代書(地政士):這是目前的主流做法,因為地政法規繁瑣,交由專業代書代為送件,可以大幅降低填寫錯誤的風險。

在此階段,還需要繳納前面提到的登記規費,完成送件後,地政櫃檯會給你一張「收件收據」,上面有收件字號,你可以透過這個號碼查詢辦理進度。

地政機關審查與補正

一般案件的審查時間約需 2 至 3 個工作天。如果審查過程中發現文件有誤(例如名字寫錯、印章蓋模糊、資料不全),地政人員會開立「補正通知書」,通知你在 15 天內完成補正。若未在期限內補正,案件將會被駁回,你就必須重新繳費、重新送件,這會延誤你的資金取得時間,地政事務所接收案件後,審查人員會核對以下項目:

- 權狀真偽與產權狀態,確認是否有查封、假扣押。

- 印鑑章是否與印鑑證明相符。

- 身分證明文件是否有效。

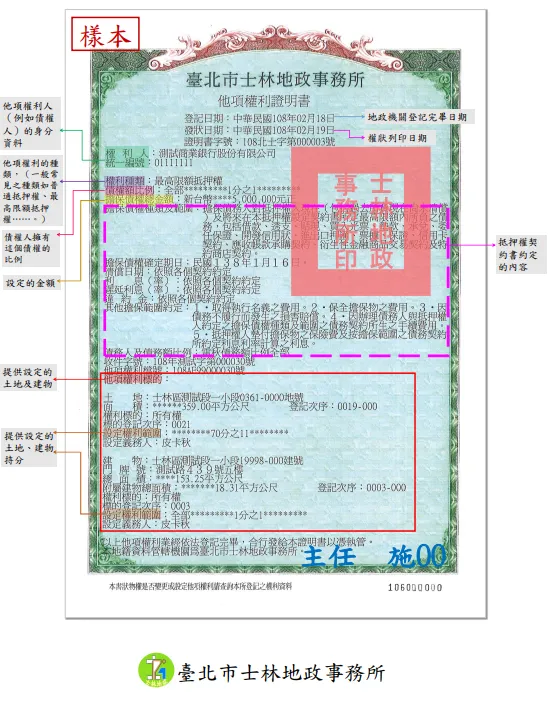

核對「他項權利證明書」並確認撥款

當地政事務所審查通過並完成登錄作業後,會核發一份重要的「他項權利證明書」給銀行或融(即債權人),代表抵押權設定已正式生效,地政機關會將你的「土地及建物所有權狀正本」全數退還。

此時,請務必確認權狀已確實回到手中且內容無誤,一旦債權人收到證明書確認無誤,就會立即依照合約將款項撥入你的指定帳戶,順利完成撥款。

房屋設定抵押前注意 2 個常見風險

增貸或轉貸順位要清楚!

辦理房屋設定抵押時,務必釐清「抵押權順位」的概念,因為這會決定你的貸款額度與資金成本。一般來說,抵押權順位依據申請時間與用途,主要分為以下兩種差異:

- 第一順位(一胎):通常是購屋時申辦的銀行房貸,擁有最優先的受償權,因此利率最低。

- 第二順位(二胎):在不塗銷一胎的情況下,再向第二家銀行或民間融資公司借款。

兩者的關鍵影響在於,一旦你設定了二胎,未來若想將一胎房貸轉貸到其他銀行以爭取更低利率,新銀行通常會要求你必須先塗銷二胎設定,否則他們無法取得第一順位,導致轉貸卡關。此外,二胎的風險與利率通常較高,若財務槓桿操作不當,每月的還款壓力將增加,因此在辦理前務必評估長期的還款能力。

擔保範圍與最高限額要看懂!

銀行設定的金額通常是貸款本金的 1.2 倍最高限額抵押權,若你因為周轉不靈而違約,債權人在執行法拍時,有權利追討的範圍不只是原本借你的本金,還包含:

- 積欠的利息

- 遲延利息、滯納金

- 實行抵押權的費用(如法院規費、拍賣費用)

常見問答 Q&A

Q1 : 房屋設定抵押後,產權還是屋主的嗎?

不用擔心,房屋設定抵押僅是將不動產作為債權擔保,並不會造成所有權移轉,只要你按時償還貸款本息,房屋的持有權、居住權與出租收益權完全屬於屋主,債權人無權干涉。

Q2 : 房屋設定抵押會影響個人信用分數嗎?

若是向銀行申請,銀行必定會調閱聯徵,貸款金額與還款狀況都會記錄在案,若你按時還款,能累積良好信用,遲繳則會扣分,至於民間融資公司的房屋設定抵押,通常不掛鉤聯徵中心,對於信用分數的影響較小,適合信用瑕疵者周轉。

Q3 : 貸款還清後抵押權會自動消失嗎?

貸款還清後,抵押權並不會自動消失。你必須主動向銀行或融資公司索取「清償證明」與「抵押權塗銷同意書」,並持文件至地政事務所辦理「抵押權塗銷登記」,完成手續後,謄本上的抵押權設定才會正式刪除,恢復成無貸款的狀態,日後買賣或轉貸才不會卡關。

Q4 : 辦理房屋設定需要權狀正本嗎?可以用影本代替嗎?

辦理房屋設定抵押時,地政事務所嚴格規定「必須」核對權狀正本,絕不能以影本、照片或掃描檔代替。這是為了確認所有權人的真實身分與產權現況,防範詐騙與冒名設定,交出正本雖然讓人擔心,但只要委託合法的代書或金融機構,設定完成後正本就會全數退還給屋主,無須過度緊張。

Q5 : 為什麼民間房屋設定抵押的成數通常比銀行高?

銀行受限於法規與風險控管,房貸成數通常僅約市價 7 至 8 成,且嚴格審核你的財力證明,相較民間融資公司主要看重的是「房屋殘值」,只要房屋仍有價值空間,即便你信用有瑕疵或負債比過高,通常也能承作。

總結

房屋設定抵押是活化不動產價值、解決資金缺口的重要工具,只要釐清「抵押權」與「所有權」的差異,掌握正確的申請流程與規費成本,就能在風險可控的前提下,將固定的房產轉化為靈活的現金流。

面對繁瑣的地政法規與銀行術語,若你仍有疑慮或需要更精準的財務規劃,歡迎立即聯絡星羿貸款的專業團隊,我們擁有豐富的貸款諮詢經驗,能為你提供最安全、透明的資金解決方案,協助你做出最有利的資產配置決策。